让不懂建站的用户快速建站,让会建站的提高建站效率!

英雄联盟(中国)官方网站平台

你的位置:英雄联盟(中国)官方网站平台 > lol首页 > 英雄联盟(中国)官网 帝尔激光赴港IPO:公约欠债两年缩水逾5亿元,“第二增长弧线”尚待破局

发布日期:2026-05-03 21:55 点击次数:116

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|蔡鼎

又一家A股上市公司赴港IPO(初度公开募股)。

据港交所官网,A股创业板上市公司帝尔激光(SZ300776,股价113.00元,市值309.63亿元)近日讲求向港交所递交了上市恳求文献,中金公司为其独家保荐东谈主。

帝尔激光主要从事高效光伏电板及组件的激光加工培植研发、坐褥与销售。这次谋求“A+H”双重上市,公司经营将募资用于加强高效光伏电板及半导体培植的研发,并对先进封装、新式高傲等新兴鸿沟的企业进行并购。

招股书(起草版块,下同)中,帝尔激光展示了其在光伏电板激光加工培植鸿沟的市集份额,并把稳描画了向半导体与新式高傲鸿沟拓展的业务蓝图。

不外,《逐日经济新闻》记者(以下简称“每经记者”)梳理招股书发现,在光伏行业面对宏不雅周期提拔的布景下,帝尔激光的基本面正闪现出多项骨子性压力。数据高傲,公司公约欠债范围在畴昔两年内累计下落逾越5亿元;同期,高达12.54亿元的在途货色以及增至10.85亿元的应收账款,使得公司谋略性现款流与净利润出现偏离。

此外,被帝尔激光视为“第二增长弧线”的半导体先进封装和新式高傲激光培植业务在2024年未产生任何收入,且伴跟着诠释期末研发开支中材料用度的大幅缩减及股份支付用度的负值转回。

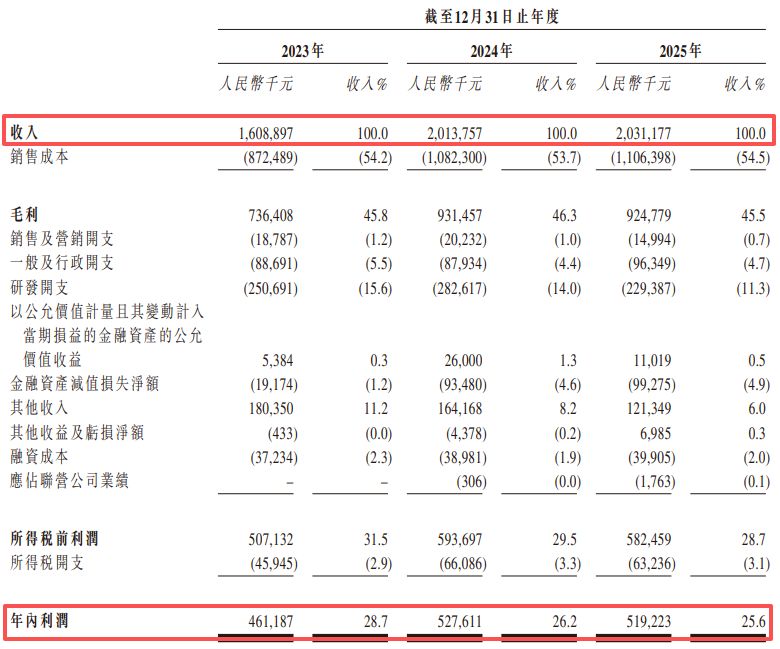

2023年、2024年和2025年(以下简称“诠释期内”),帝尔激光营收增速未闪现出彰着放缓迹象。2023年公司营收约16.09亿元,2024年增长25.2%至约20.14亿元。但投入2025年,公司营收约20.31亿元,同比增幅不及1%。

在利润观点方面,帝尔激光2025年终了年内利润约5.19亿元,较2024年的约5.28亿元下落了1.59%。与此同期,推断公司最终盈利智商的净利率观点在诠释期内呈现逐年递减的趋势,从2023年的28.7%、2024年的26.2%进一步回落至2025年的25.6%。

图片开头:帝尔激光招股书

招股书高傲,帝尔激光的公约欠债在畴昔三年间出现抓续且大幅下落。限度2023年末,公司的公约欠债范围为19.6亿元,至2024年末下落至17.61亿元,而到了2025年末则进一步降至14.13亿元——畴昔两年时刻内,公约欠债的账面金额减少了5.47亿元。公司称,主要由于预收款项于培植验收时抓续阐述为收入。

图片开头:帝尔激光招股书

与公约欠债的抓续缩水变成对比的是,帝尔激光钞票欠债表中督察高位的存货范围。限度各诠释期末,帝尔激光的存货账面价值分别达到约19.18亿元、17.23亿元和15.69亿元。

每经记者疑望到,占据十足比重的并非坐褥车间内的原材料或在成品,而是还是发往客户现场的“在途货色”。招股书败露,各诠释期末,帝尔激光在途货色的账面价值分别为14.4亿元、12.9亿元和12.54亿元。高达12.54亿元的培植以在途货色的表情留存在钞票欠债表上,说明深广培植虽已发货,但受制于下旅客户产线程度或验收步地的延迟,迟迟未能完成最终的收入确权。

图片开头:帝尔激光招股书

这种收入确权周期的延迟与营运资金的千里淀,径直影响了公司的现款流量。招股书高傲,2023年帝尔激光的谋略行径所得现款净额约7.24亿元,与当期利润范围相匹配。但该项数据在2024年转为负值,录得谋略行径现款流出约2.01亿元,主要受到贸易应收款项加多及公约欠债减少的影响。尽管在2025年,公司的谋略行径所得现款净额回正至约1.11亿元,但这与当期5.19亿元的利润之间仍存在约4亿元的缺口。

图片开头:帝尔激光招股书

在公约欠债下落与存货确权周期延迟的同期,帝尔激光在销售回款端的数据变化雷同呈现出行业下行周期的典型特征。跟着下流光伏企业资金面深广承压,培植采购款的结算周期被客不雅拉长,导致帝尔激光的应收账款范围出现了远超同期营收增幅的膨大。

据招股书败露,限度2023年末,公司的贸易应收款项(扣除预期信用亏蚀拨备后)净额约7.39亿元,2024年末增长至8.95亿元,2025年末进一步攀升至10.85亿元。在2025年营收同比增速仅0.8%的情况下,英雄联盟投注平台应收账款净额的同比增速达21.25%。

图片开头:帝尔激光招股书

招股书还败露,帝尔激光的贸易应收款项盘活天数呈现出逐年加多的趋势,从2023年的139天,加多至2024年的148天,并在2025年大幅跳升至178天。这也标明,公司从培植阐述收入到实验收回现款的时刻周期正在显耀拉长,客户的付款节律出现了骨子性放缓。

图片开头:帝尔激光招股书

应收账款盘活成果的下落,条款帝尔激光必须承担更高的坏账计提压力。招股书高傲,2023年公司的金融钞票减值亏蚀净额仅为1917.4万元,而2024年该数据升至9348万元,并在2025年进一步加多至9927.5万元。帝尔激光称,这主要由于光伏行业部分下旅客户财务现象恶化,该行业处于周期性下行阶段,多家上市公司由盈转亏,以致信用风险高涨,以及贸易应收款项加多。

图片开头:帝尔激光招股书

叠加在应收账款范围扩大之上的,是帝尔激光高客户集聚度及复杂的客供叠加业务特征。招股书高傲,帝尔激光的营业收入高度依赖少数中枢客户。以2025年为例,仅最大客户E一家的销售收入就达到5.17亿元,占公司全年总收入的25.5%;第二大客户F的销售收入为3.6亿元,占比17.7%。这意味着,帝尔激光2025年逾越四成的营收和相应的应收账款敞口集聚在两家光伏企业手中。

每经记者还疑望到,招股书败露,帝尔激光的多个中枢客户同期亦然公司的供应商。诠释期内的前五大客户中,客户A、客户B、客户C、客户E及客户F均存在既是客户又是供应商的情况。公司称,诠释期“客供叠加”时势主要归因于其培植测试及校准需要向供应商购买样品、在自有厂区自建光伏电站的需求,以及需要回收客户的旧培植进行升级改良。

在领悟光伏电板激光培植基本盘除外,向半导体先进封装和新式高傲鸿沟拓展,是帝尔激光在这次招股书中强调的中枢政策之一。

在招股书中,帝尔激光在业务章节中屡次说起将超快激光工夫利用于玻璃通孔(TGV)微孔加工、印刷电路板(PCB)钻孔以及Micro LED巨量转念等要道工艺制程,以期打造“第二增长弧线”。不外,每经记者通过对干系业务分部的收入明细及研发用度结构的客不雅梳剃头现,这项跨界业务的贸易化流程在数据层面显得超过渐渐。

招股书高傲,帝尔激光的“半导体先进封装和新式高傲激光培植”分部在2023年终了营收约777万元,占当年总收入的0.5%。但在2024年,该业务分部的收入径直归零,招股书对此诠释为“年内并无培植获验收,故并无阐述任何收入”。投入2025年,该业务分部仅终了营收35.4万元,占公司全年总收入的比例仅0.1%。悉数这个词诠释期内,这一被公司录用厚望的新兴业务线累计确权收入约为812.4万元。

图片开头:帝尔激光招股书

与半导体及新式高傲业务贸易化阐述渐渐相奉陪的,是帝尔激光在诠释期末研发用度总和的缩减以及里面用度结构的超过变动。财务数据高傲,帝尔激光的研发开支在经验了2023年的约2.51亿元和2024年的约2.83亿元后,2025年出现显耀豪放,同比下落18.8%至约2.29亿元。公司称,主如果由于与研发样机斥地及测试干系的资本减少,以及未包摄的以股份为基础的付款开支减少。

图片开头:帝尔激光招股书

据招股书败露的研发开支性质辞别明细,2024年帝尔激光研发开支中的“材料开支”约5466万元;但到了2025年,该项开支大幅下落至约2213万元,降幅达59.5%。

除材料用度的暴减外,研发用度明细中的“股份支付”数据雷同呈现出值得和蔼的管帐时势。2023年和2024年,帝尔激光计入研发开支的股份支付用度分别为541.5万元和626.4万元。但2025年,这一数值为-311万元。

针对公司超12亿元在途货色拉长确权周期、半导体先进封装和新式高傲业务营收低迷等问题,4月22日上昼,每经记者向帝尔激光证券部和官网的邮箱均发送了采拜访题,但限度发稿未获对方回应。

免责声明:本文内容与数据仅供参考,不组成投资冷落,使用前请核实。据此操作,风险自担。

封面图片开头:每经媒资库

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张乔松 英雄联盟(中国)官网

金年会(JinNianHui)体育官网 备案号:

备案号: